Anlagevermögen

Der Begriff des Anlagevermögens stammt aus dem betriebswirtschaftlichen Rechnungswesen und findet somit im Handels- und Steuerrecht, darüber hinaus noch in der volkswirtschaftlichen Gesamtrechnung Verwendung.

Das Anlagevermögen umfasst in einem Unternehmen alle Werte bzw. alle Teile des Vermögens, die nicht dem Zwecke der Veräußerung dienen und somit langfristig im Unternehmen verweilen.

Inhaltsverzeichnis

1. Abgrenzung und detaillierte Betrachtung des Anlagevermögen

Den Gegensatz zum Anlagevermögen bildet das Umlaufvermögen, welches nur Werte beschreibt, die dem Unternehmen nur von kurzer Dauer dienen(<1 Jahr).

… in welchem Kontext ist das Anlagevermögen zu sehen?

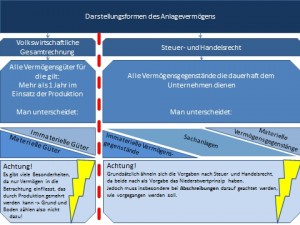

Die eigentliche Darstellung beider Vermögen ist je nach Betrachtungsweise unterschiedlich. Deshalb werden im Folgenden, die unterschiedlichen Darstellungsansätze des Anlagevermögens, nach der volkswirtschaftlichen Gesamtrechnung kurz, wie auch nach Handels- und Steuerrecht näher erläutert.

2. Das Anlagevermögen in der volkswirtschaftlichen Gesamtrechnung

… was bedeutet das denn nun schon wieder?

Das Anlagevermögen in der volkswirtschaftlichen Gesamtrechnung (nachfolgend „VGR“ genannt) soll nur der Vollständigkeit halber mit aufgenommen werden, da hier die praktische Anwendung für Unternehmer nicht gegeben ist.

Was ist die volkswirtschaftlichen Gesamtrechnung nun genau?

Die VGR zeichnet sich dadurch aus, dass alle Güter die zum Anlagevermögen gehören, nur dann zu diesem zählen, wenn sie mindestens ein Jahr in der Produktion eingesetzt werden. Dies ist besonders wichtig, da z. B. Grund und Boden nicht durch Produktionstätigkeit gemehrt werden kann.

Daher gehört dieser aus Sicht der VGR nicht zum Anlagevermögen. Grundsätzlich wird das Anlagevermögen in materielle und immaterielle Güter unterteilt. Zu den materiellen Gütern gehören die Bauten, Maschinen, Nutztiere, etc.

Die immateriellen Güter sind diejenigen, die es physikalisch nicht gibt, aber dennoch vorhanden sind.

Was sich sicherlich komplizierter anhört, als es eigentlich ist. Mit immateriellen Gütern werden Dinge wie Programme, Urheberrechte, Patente und jegliche Art von wertvollen Daten gemeint.

… wie wird das Anlagevermögen ausgewiesen?

In der VGR wird das Anlagevermögen in den Formen Bruttoanlagevermögen und Nettoanlagevermögen ausgewiesen. Das Bruttoanlagevermögen setzt hierbei das Anlagevermögen nur zum Beschaffungspreis an. Dies bedeutet ohne Berücksichtigung eines Wertverlustes durch Alter oder Abnutzung.

Das abgeschriebene und somit dem realen Wert entsprechende Anlagevermögen wird als Nettoanlagevermögen betitelt. Die Errechnung dieser beiden Größen führt dazu, dass man den Modernitätsgrad eines Unternehmens durch das Verhältnis des Brutto- und Nettoanlagevermögens berechnen kann.

3. Anlagevermögen gemäß Handels- und Steuerrecht

Um den Unterschied zwischen der Auszeichnung des Anlagevermögens im Handels- und Steuerrecht zu kennen, muss man sich zuerst die Unterschiede dieser, wie auch einige Basics ansehen. Dazu wird im Folgenden sehr verständlich und vereinfacht auf das Bilanzieren im Handels- und Steuerrecht eingegangen. Die Bewertungsgrundlagen nach IFRS bleiben in diesem Artikel außen vor, da die Bewertungsgrundlagen nach IFRS für KMU in Deutschland nur selten wichtig sind.

Die Handelsbilanz

Die Bilanz nach dem Handelsgesetzbuch (im folgenden HGB genannt) möchte die Geldwerte im Unternehmen so genau wie möglich abbilden.

Sie basiert auf dem Maßgeblichkeitsprinzip.

… das Maßgeblichkeitsprinzip? Was ist das denn?

Das bedeutet, dass grundsätzlich nach HGB bilanziert wird. Dabei ist die Bilanz nach HGB (auch Handelsbilanz genannt) maßgeblich für die Bilanz nach Steuerrecht (auch Steuerbilanz genannt). Das heißt, Entscheidungen, die du in der Handelsbilanz triffst, musst du für die Steuerbilanz übernehmen.

Aber Vorsicht ist geboten, denn auch hier „bestätigen Ausnahmen die Regel“.

Sinn und Zweck der Handelsbilanz ist der Schutz der Gläubiger, deshalb wird die Handelsbilanz gemäß dem Vorsichtsprinzip aufgestellt.

Das Vorsichtsprinzip geht dem Grundsatz nach, dass Wertverluste aufgegriffen und alle Maßnahmen ergriffen werden müssen, um den tatsächlich realistischen und niedrigsten Gewinn auszuzeichnen.

Die Frage nach dem Wieso, ist recht leicht zu beantworten. Für Anleger und Gläubiger muss es ein vertrauenswürdiges Papier geben, an dem Sie erkennen können, wie risikoreich eine Geldvergabe an dieses Unternehmen wäre.

Die Steuerbilanz

Die Steuerbilanz dient, wie der Name es vermuten lässt, der Ermittlung der eigentlichen Steuer. Dabei ist der Fiskus sehr interessiert daran, dass in der Bilanz ein möglichst hoher Gewinn ausgewiesen wird.

Deshalb sind die meisten Maßnahmen zur Schmälerung des Gewinns nur sehr begrenzt möglich oder gänzlich unzulässig. Das Interesse des Fiskus steht natürlich konträr zum Interesse des Unternehmers, denn der Unternehmer möchte natürlich so wenig Steuern wie möglich zahlen.

Merke

Handelsbilanz dient dem Gläubigerschutz -> scheinbar niedriger Gewinn. Steuerbilanz dient dem Ermitteln der zu zahlenden Steuer -> scheinbar möglichst hoher Gewinn

4. Aufbau des Anlagevermögens

Das Anlagevermögen ist grundsätzlich in der Steuerbilanz, wie auch in der Handelsbilanz, gleich aufgeteilt. Man unterteilt das Anlagevermögen in immaterielle Vermögensgegenstände, Sachanlagen und Finanzanlagen.

Anlagevermögen Abschreibung und Aktivierung Anlagevermögen

Abschreibung ist das wohl wichtigste Stichwort, denn der Vorteil für jeden Unternehmer, also auch für dich, ist ganz einfach und liegt auf der Hand.

Geld sparen durch den richtigen Umgang mit Abschreibungen

Durch richtiges Umgehen mit den Abschreibungen kannst du eine ganze Menge Geld einsparen. Natürlich solltest du die Aktivierung des Anlagevermöges gegenprüfen, denn wie bereits erwähnt gibt es einen Unterschied zwischen der Handels- uns Steuerbilanz.

… wie macht der kleine Unternehmer das?

Als kleiner Unternehmer tendiert man eher dazu eine Einheitsbilanz zu führen, aber realistisch gesehen macht sich die Mehrarbeit in barer Münze bezahlt. Denn drückt man seinen Gewinn, so sinkt die Steuerlast, die man zu tragen hat. Auf der anderen Seite ist die Handelsbilanz für die Bonität äußerst wichtig.

Alle Varianten, mit denen man den Gewinn drücken kann, würden den Rahmen sprengen, in jedem Fall lohnt es sich, hier genaue Nachforschungen anzustellen, was im Bereich des Möglichen liegen würde.

5. Zusammenfassung: Die wichtigsten drei Kennzahlen im Bezug auf das Anlagevermögen

- Die Anlagenintensität

spiegelt den Anteil des Anlagevermögens am Gesamtvermögen wieder. Ist diese zu hoch, kann dies insbesondere bei Marktänderungen eine Gefahr bedeuten, da zu viel Kapital gebunden ist. Natürlich ist die Anlagenintensität i. d. R. in Industrieunternehmen um einiges höher als bei Dienstleistungsunternehmen. - Der Anlagendeckungsgrad I

setzt das Eigenkapital in Beziehung zum Anlagevermögen. Hintergrund ist hier die Überprüfbarkeit des aus Eigenkapital finanzierten Anlagevermögens. In der Praxis findet man jedoch nur selten einen Endwert von 100%. Man sagt, das 70%-100% ein gutes Ergebnis für den Anlagendeckungsgrad I sind. - Der Anlagendeckungsgrad II

wird auch die goldene Bilanzregel genannt. Es handelt sich um eine erweiterte Betrachtung des Anlagendeckungsgrades I. Zusätzlich zum Eigenkapital wird auch das langfristige Fremdkapital berücksichtigt. Dies ist auch nur logisch, denn man betrachtet, ob das langfristige Kapital das Anlagevermögen decken kann. Nur dann ist ein Unternehmen auch langfristig überlebensfähig!