Der Tod ist endgültig. Niemand kann ihm entfliehen. Doch du kannst dafür sorgen, dass im Fall der Fälle deine Angehörigen nicht an den finanziellen Belastungen der Beerdigung zu knabbern haben. Die Sterbegeldversicherung ist neben der Risikolebensversicherung eine Möglichkeit die Hinterbliebenen finanziell abzusichern. Die Entscheidung darüber, welche Form der Absicherung man wählen soll ist eine wichtige Entscheidung und sollte gut überlegt sein. Hier haben wir die Vorsorge-Variante der Sterbegeldversicherung bis ins kleinste Detail für euch unter die Lupe genommen.

Inhaltsverzeichnis

- Was ist eine Sterbegeldversicherung?

- Sterbegeldversicherung – Wofür brauche ich die denn?

- Wie funktioniert eine Sterbegeldversicherung?

- Welche Leistungen bietet eine Sterbegeldversicherung?

- Was kostet eine Sterbegeldversicherung?

- Die Vorteile und Nachteile einer Sterbegeldversicherung

- Wann zahlt die Sterbegeldversicherung nicht?

- Was ist im Todesfall zu tun?

- Was muss ich bei Kündigung oder Versicherungswechsel beachten?

- Risikolebensversicherung – eine Alternative zu Sterbegeldversicherung

1. Was ist eine Sterbegeldversicherung?

Eine Sterbegeldversicherung ist eine Art Mini-Kapitallebensversicherung. Sie soll alle mit dem Tod verbundenen Kosten wie die Beerdigung übernehmen und somit die Hinterbliebenen finanziell entlasten. Denn die nächsten Angehörigen – meisten die Kinder – sind gesetzlich durch die Bestattungspflicht für die fachgerechte Beerdigung verantwortlich.

Aber selbst wenn es nahen Verwandten mehr gibt, sorgt die Sterbegeldversicherung dafür, dass der Verstorbene eine angemessene Bestattung erhält.

Beim Abschluss einer Sterbegeldversicherung wird vom Versicherungsnehmer im Voraus eine Versicherungssumme vereinbart (meistens zwischen 3.000 und 15.000 Euro), mit der im Todesfall eine vernünftige Beerdigung gewährleistet werden kann.

2. Sterbegeldversicherung – wofür brauche ich die denn?

Da es in Deutschland eine gesetzliche Pflicht gibt für die Bestattung eines Verstorbenen zu sorgen, stehen in diesem Fall zunächst einmal die Angehörigen in der Verantwortung. Eine Beerdigung ist allerdings für die Hinterbliebenen in mehrfacher Hinsicht keine einfache Angelegenheit.

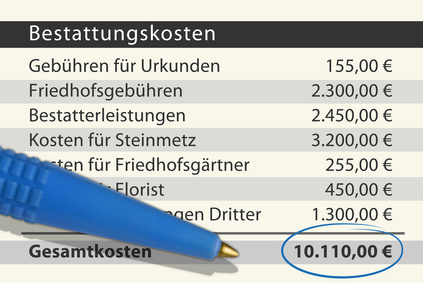

Einerseits umgibt sie eine tiefe Trauer über den Tod eines geliebten Menschen. Andererseits kommt die finanzielle Belastung der Bestattung hinzu. Nicht selten wird man für eine vernünftige Beerdigung mit 5.000 Euro und mehr zur Kasse gebeten.

Hinzu kommt, dass ein solcher Todesfall sehr oft unvorhersehbar ist. Was tun, wenn sich die Kinder gerade ein Wohnung oder ein Haus gekauft haben oder die Familienkasse durch andere notwendige Anschaffungen arg gebeutelt wurde?

Da können 5.000 – 10.000 Euro für eine Beerdigung die Grenze der Belastbarkeit schon deutlich übersteigen.

Seit 2004 kein Sterbegeld mehr

Diese enormen Kosten wurden bis 2004 zum Teil von der gesetzlichen Krankenversicherung abgefangen. Das sogenannte Sterbegeld sollte die Angehörigen finanziell entlasten, auch wenn bis zuletzt nur noch ein Bruchteil des Bedarfs – etwa 500 Euro – erstattet wurden. Seit 2004 gibt es aber auch diesen “Zuschuss” nicht mehr.

Und wer soll dann die Beerdigung bezahlen?

Seit die Unterstützung durch die gesetzliche Krankenversicherung weggefallen ist, kam es nicht selten vor, dass die Hinterbliebenen sogar Kredite für eine angemessene Bestattung aufnehmen musste.

Viele Menschen machen sich bis ins hohe Alter kaum Gedanken darüber, wie die Angehörigen eigentlich die eigene Beerdigung bezahlen sollen.

Diese Lücke soll die Sterbegeldversicherung schließen und wird seither verstärkt von den Versicherungen angeboten.

3. Wie funktioniert eine Sterbegeldversicherung?

Bei einer Sterbegeldversicherung handelt es sich um eine Kapitallebensversicherung. Der Versicherungsnehmer zahlt nach Vertragsabschluss:

- lebenslang

- bis zum 65./85. Lebensjahr (je nach Anbieter und Tarif)

einen bestimmten Beitrag ein.

Die im Vertrag vermerkte Person erhält im Todesfall des Versicherungsnehmers die vereinbarte Versicherungssumme inklusive möglicher Überschüsse und eventuell sogar einer Gewinnbeteiligung. Das kommt immer auf den Anbieter und den jeweiligen Tarif an.

3.1. Wonach richtet sich die Höhe der Beiträge?

Bei der Sterbegeldversicherung berechnen sich die Beiträge nicht direkt aus der gewünschten Versicherungssumme.

Vielmehr kommt es in erster Linie auf:

- das Alter des Versicherungsnehmers bei Vertragsabschluss

- eventuelle Zusatzleistungen (zum Beispiel: Seebestattung, Überführung aus dem Ausland)

an,

3.2. Wann zahlt eine Sterbegeldversicherung?

Eine Sterbegeldversicherung soll die Angehörigen nach Möglichkeit unmittelbar nach dem Tod eines geliebten Menschen finanziell unter die Arme greifen. Denn diese brauchen das Geld für die Bestattung nicht erst in ein paar Monaten, sondern sofort.

Wartezeit beachten

Bevor die Sterbegeldversicherung die vertraglich festgelegte Versicherungssumme für die berücksichtige Person auszahlen kann, muss jedoch bei den meisten Verträgen ein sogenannte Wartezeit berücksichtigt werden.

Die Wartezeit gibt im jeweiligen Versicherungsvertrag an, wie lange eine versicherte Person Beiträge gezahlt haben muss, bevor die Angehörigen im Falle seines Todes die volle Versicherungssumme erhalten.

Die Wartezeit liegt im Regelfall:

- zwischen 6 und 36 Monaten

Es gibt allerdings auch Anbieter und Tarife die bereits mit Versicherungsbeginn die volle Versicherungssumme leisten. Sie bilden jedoch eher die Ausnahme.

Mit oder ohne Gesundheitsprüfung

Wer in seinem Vertrag keine festgelegte Wartezeit vermerkt haben will, muss sich im Normalfall einer Gesundheitsprüfung unterziehen.

Dabei wird festgestellt, mit welchem Risikofaktor der Versicherte aufgrund seiner gesundheitlichen Voraussetzungen bewertet werden muss. Diese Prüfung geschieht in den meisten Fälle mit einem Fragebogen.

Man muss die Fragen zur Gesundheit wahrheitsgemäß beantworten. Geschieht dies nicht, riskiert man im Zweifelsfall die Kürzung der vereinbarten Leistungen oder die komplette Ablehnung.

Das Ergebnis der Gesundheitsprüfung schlägt sich dann natürlich auch in den zu leistenden regelmäßigen Beitragszahlungen nieder.

Je größer das Risiko für die Versicherungen für einen Versicherungsfall ist, desto höher werden auch die Beiträge angesetzt.

3.3. Wie zahlt die Sterbegeldversicherung im Sterbefall?

Wie bereits erwähnt gibt es bei den meisten Versicherungspolicen einer Sterbegeldversicherung eine festgelegte Wartezeit. Erst nachdem die Beitragszahlungen die Dauer der Wartezeit überschreiten, kommen die Hinterbliebenen im Todesfall die volle Versicherungsleistung in Anspruch nehmen.

Für den Fall, dass die versicherte Person während der Wartezeit stirbt, ist in den Vertragsbedingungen aber eine sogenannte Leistungsstaffelung festgelegt.

Dass bedeutet, je länger während dieses Zeitraum eingezahlt wurde, desto größer ist der Anteil der Versicherungssumme, die im Todesfall den Angehörigen für die Bestattung gewährt wird.

BEISPIEL

Ein Mann schließt eine Sterbegeldversicherung über einen Betrag von 7.500 Euro ab. Die Wartezeit wird auf 24 Monate festgeschrieben.

Stirbt der Mann nun, innerhalb der nächsten 24 Monate, erhalten die Angehörigen:

| vom 1.-12. Beitragsmonat | Rückerstattung der gezahlten Beiträge |

| vom 13.-18. Beitragsmonat | Gewährung von 50 % der Versicherungssumme |

| vom 19.-23. Beitragsmonat | Gewährung von 75 % der Versicherungssumme |

| ab dem 24. Beitragsmonat | Gewährung der vollen Versicherungssumme |

* Diese Angaben sind nur exemplarisch für eine mögliche Staffelung der Versicherungsleistungen während der Wartezeit zu sehen.

BITTE BEACHTEN

Die Länge der Wartezeit, die Höhe der Beiträge sowie die Staffelung der Leistungen während dieses Zeitraums ist bei vielen Versicherungsanbietern auch entscheidend vom Alter des Versicherten bei Vertragsabschluss anhängig.

Je älter der Versicherte, desto Höher die Beiträge und länger die Wartezeit. Ist keine Wartezeit enthalten, wird eine Gesundheitsprüfung verlangt.

4. Welche Leistungen bietet eine Sterbegeldversicherung?

Eine Sterbegeldversicherung zahlt also im Todesfall des Versicherungsteilnehmers eine vorher vereinbarte Summe um dessen Beerdigung in angemessener Form zu ermöglichen.

Aber welche Optionen und Leistungen bietet eine Sterbegeldversicherung zusätzlich?

Viele Versicherer bieten bei einer Sterbegeldversicherung folgende Grundleistungen an:

- lebenslanger Versicherungsschutz

- Auszahlung der vollständigen Versicherungssumme an die berücksichtigte Person nach Tod des Versicherungsnehmers

- sofortige Auszahlung bei Unfalltod eines Versicherten

- Auszahlung der Überschüsse/Gewinnbeteiligungen zusätzlich zur Versicherungssumme

- freie Wahl des Bestatters

Je nach gewählten Tarif gibt es noch folgende Zusatzoptionen:

- Übernahme der Rückführungskosten beim Tod im Ausland

- aufwendige Beerdigungen

- Grabpflege nach der Bestattung

Welche Leistungen eine Sterbegeldversicherung im Todesfall umfassen soll, legt der Versicherte ganz nach seinen eigenen Vorstellungen bei Vertragsabschluss selbst fest.

Vor der endgültigen Entscheidung für einen bestimmten Versicherer oder Tarif solltest du daher unbedingt die jeweiligen Leistungen miteinander vergleichen und dich eingehend beraten lassen.

5. Was kostet eine Sterbegeldversicherung?

Ein besonders relevantes Entscheidungsmerkmal für eine Versicherung ist letztendlich immer auch der Preis, den man für die garantierten Leistungen letztendlich bezahlen muss.

Bei der Sterbegeldversicherung handelt es sich normalerweise um eine lebenslange Versicherung.

Dass bedeutet, man zahlt bis an sein Lebensende und erhält dafür auch lebenslangen Versicherungsschutz.

Die Versicherungsbeiträge werden:

- monatlich (Regelfall)

- vierteljährlich

- halbjährlich

- jährlich

gezahlt.

Das kommt immer auch auf den gewählten Tarif und den Versicherungsanbieter an.

Wer allerdings sofortigen vollen Versicherungsschutz mit der kompletten Versicherungssumme haben möchte, kann bei manchen Anbietern auch eine Einmalzahlung vereinbaren. Dabei zahlt der Versicherungsnehmer die Beiträge für die komplette Laufzeit auf einmal und die Angehörigen können im Ernstfall ohne lange Wartezeit auf die Versicherungssumme zurückgreifen.

Diese Variante sollte aber gut durchdacht sein, da man hier unter Umständen mehr bezahlt.

Beitrag zur Sterbegeldversicherung

Der Beitrag ist neben der gewählten Versicherungssumme auch immer vom Gesundheitszustand, vom Alter und vom gewählten Tarif abhängig.

Folgende Beispiele geben einen kleinen Überblick über die monatlichen Kosten zur Sterbegeldversicherung.

BEISPIEL 1

- Alter: 32

- Versicherungssumme: 5.000 Euro

- Beitragszahldauer: bis 85

| Anbieter | Gesundheitsprüfung | Wartezeit | Unfalltodesschutz | monatl. Beitrag |

| 1 | ja | keine | 5.000 € | 7,91 € |

| 2 | nein | 36 Monate | 5.000 € | 8,00 € |

| 3 | nein | 24 Monate | 5.000 € | 9,25 € |

BEISPIEL 2

- Alter: 52

- Versicherungssumme: 5.000 Euro

- Beitragszahldauer: bis 85

| Anbieter | Gesundheitsprüfung | Wartezeit | Unfalltodesschutz | monatl. Beitrag |

| 1 | nein | 36 Monate | nein | 14,52 € |

| 2 | ja | keine | 5.000 € | 15,00 € |

| 3 | nein | 24 Monate | 5.000 € | 19,25 € |

BEISPIEL 3

- Alter: 65

- Versicherungssumme: 5.000 Euro

- Beitragszahldauer: bis 85

| Anbieter | Gesundheitsprüfung | Wartezeit | Unfalltodesschutz | monatl. Beitrag |

| 1 | nein | 12 Monate | 5.000 € | 34,10 € |

| 2 | ja | keine | 5.000 € | 33,80 € |

| 3 | nein | 24 Monate | 5.000 € | 35,95 € |

Bei allen Beispielen wurde eine relativ niedrig angesetzte Versicherungssumme von 5.000 Euro angesetzt. Wenn man eine etwas aufwendigere Beerdigung wünscht, zahlt man schnell einige Tausend Euro mehr.

Bei einer höheren Versicherungssumme erhöht sich auch der Versicherungsbeitrag deutlich. Am meisten beeinflusst jedoch das Alter des Versicherungsnehmers die Höhe des Monatsbeitrags. Ein Rentner bezahlt daher deutlich mehr für die gleichen Versicherungsbedingungen wie etwa ein 30-Jähriger.

6. Die Vorteile und Nachteile einer Sterbegeldversicherung

Wo Licht ist, da ist auch Schatten. So ungefähr kann man die Sinnhaftigkeit einer Sterbegeldversicherung für die Kunden beschreiben.

Dies gilt allerdings für nahezu jede Versicherungsform. .Es gibt immer Vorteile, aber man sollte auf keinen Fall die Nachteile unbeachtet lassen.

6.1. Das spricht für eine Sterbegeldversicherung – Die Vorteile

- Absicherung der Hinterbliebenen gegen Kosten der Bestattung – die Angehörigen werden durch die Sterbegeldversicherung vor unüberwindbaren finanziellen Hürden bewahrt (Hohe kosten einer Beerdigung)

- geringe Beiträge in jungen Jahren – je früher man eine Sterbegeldversicherung abschließt, desto weniger muss man zahlen

- keine Gesundheitsprüfung notwendig – in den meisten Fällen verzichten die Anbieter auf eine Überprüfung der gesundheitlichen Rahmenbedingungen des Versicherungsnehmers

- keine Wartezeit bei Gesundheitsprüfung – wird eine Gesundheitsprüfung verlangt, entfällt die geforderte Wartezeit Auszahlung der kompletten Versicherungssumme

- sofortige Leistung bei Unfalltod – die Wartezeit entfällt, wenn der Versicherungsnehmer aufgrund eines Unfalls verstirbt – in manchen Fällen sogar die doppelte Versicherungssumme ausgezahlt

- Kinder können mitversichert werden – bei manchen Anbietern und Tarifen besteht die Möglichkeit auch die Kinder mit zu versichern

- Überschuss- und Gewinnbeteiligung – zusätzlich zur garantierten Versicherungssumme werden teilweise die erwirtschafteten Überschüsse und Gewinne mit ausgezahlt

- lebenslanger Versicherungsschutz – man ist seine ganzes Leben geschützt und nicht nur für die Dauer der Beitragszahlungen

- Rückführung aus dem Ausland möglich – falls ein Versicherungsnehmer im Ausland verstirbt übernimmt die Sterbegeldversicherung oftmals auch die Rückführung aus dem Ausland in die Heimat

6.2. Das spricht gegen eine Sterbegeldversicherung – Die Nachteile

- ohne Gesundheitsprüfung – Wartezeit in Kauf nehmen – schreibt der Anbieter keine Gesundheitsprüfung vor, muss man eine Wartezeit von einigen Monaten bis mehreren Jahren in Kauf nehmen, bis man den vollen Leistungsumfang (Versicherungssumme) in Anspruch nehmen kann

- während Wartezeit nur gestaffelte Leistungen – in der Regel werden die Leistungen (Zahlungen) gestaffelt – während der ersten Monate erhält man meistens nur die gezahlten Beiträge zurück, danach gestaffelt zwischen 25 und 75 Prozent der Versicherungssumme – je nach Dauer der Beitragszahlungen

- Beiträge stark vom Alter abhängig – die Zahlungen sind an das Alter des Versicherungsnehmers gekoppelt – je älter man ist, desto höher fallen die monatlichen Beitragszahlungen aus

- eingezahlte Beiträge können Versicherungssumme übersteigen – durch die relativ geringe Versicherungssumme kann es im Laufe der Beitragsjahre vorkommen, dass man mehr einzahlt, als man im Todesfall in Form der vorher festgelegten Versicherungssumme heraus bekommt – man zahlt also drauf

- ältere Menschen werden oft benachteiligt – hohe Beiträge, lange Wartezeiten, eingeschränkte Leistungen bei Tod während Wartezeit – der Abschluss im hohen Alter empfiehlt sich aufgrund dieser eklatanten Benachteiligungen eher nicht

- lange Beitragslaufzeit auf Dauer unrentabel – selbst wenn in jungen Jahren eine Sterbegeldversicherung abgeschlossen wird, zahlt man im Endeffekt bei der Länge der Beitragsdauer (unter Umständen bis zum 85. Lebensjahr) mehr Beiträge als Leistungen erbracht werden

- negative Gesundheitsprüfung hat Ablehnung zur Folge – falls die vereinbarte Gesundheitsprüfung für den Versicherungsnehmer aufgrund diverser Erkrankungen negativ ausfüllt, lehnen es viele Versicherer ab, die entsprechende Person zu versichern

Aus dieser Übersicht lässt sich schon sehr gut erahnen, wie schwierig die Entscheidung für oder gegen die Sterbegeldversicherung sein kann. Man muss sich im Vorfeld sehr genau überlegen, welche Voraussetzung mitgebracht werden und ob sich auf Dauer gesehen eine derartige Vorsorge für die Bestattung überhaupt lohnt.

Ein Vergleich verschiedener Anbieter und Tarif ist unbedingt zu empfehlen. Zudem lohnt es sich über eventuelle Alternative wie eine Risikolebensversicherung nachzudenken.

7. Wann zahlt die Sterbegeldversicherung nicht?

Wer sich der Illusion hingibt, dass eine Sterbegeldversicherung in jedem Fall zu einer Zahlung verpflichtet ist, der macht schon den ersten großen Fehler.

Es besteht grundsätzlich auch bei einer Sterbegeldversicherung ein sogenannter Leistungsausschluss.

Keine oder nur eingeschränkte Leistungen werden in folgenden Fällen erbracht:

- bei Selbstmord des Versicherten (Leistung erst nach bestimmter Frist)

- der Tod des Versicherten wird absichtlich herbeigeführt um die Versicherungssumme zu erhalten (Mord)

- aktive Verletzung der Vertragsbedingungen

- unregelmäßige Zahlung

- oftmals keine Unfalltodesschutz bei Tod durch Terror, Krieg oder ABC-Waffen

- Tod innerhalb der Wartezeit hat nur anteilige Auszahlung der Versicherungssumme zur Folge

Natürlich ist auch das jeweils vom Versicherer abhängig. Aus diesem Grund sollten die Versicherungsbedingungen schon vor Abschluss eines Vertrages genau geprüft werden.

8. Was ist im Todesfall zu tun?

Selbst wenn man infolge eines solchen traurigen Anlassen wahrscheinlich ganz andere Gedanken im Kopf hat, muss man sich neben der Beerdigung um eine ganze Menge Sachen kümmern.

Hierzu zählt auch, dass man den Tod des Versicherten so schnell wie möglich an die Sterbegeldversicherung meldet. Das geschieht im Normalfall durch die Angehörigen – also auch die im Vertrag berücksichtigte Person.

BITTE BEACHTEN

Die meisten Versicherer verlangen eine unverzügliche Meldung des Todesfalls. Aus diesem Grund ist es wichtig die Vertragsbedingungen nochmals zu prüfen. Unverzüglich bedeutet meistens – sofort. Es kann aber auch sein, dass man bis zu 30 Tage Zeit dafür hat. Will man aber die Leistungen schnell erhalten empfiehlt sich ohnehin die unverzügliche Rücksprache mit der Versicherung.

Lässt man diesen Zeitpunkt allerdings verstreichen muss mit Kürzungen oder gar dem Leistungsausschluss gerechnet werden.

Wenn der Versicherungsfall an die Versicherung gemeldet wurde, verlangt diese in der Regel folgende Unterlagen:

- eine offizielle amtliche Sterbeurkunde mit Geburtsort und Todeszeitpunkt (Datum)

- amtliches (ärztliches) Zeugnis mit der genau definierten Todesursache

- lag eine Erkrankung vor, müssen weiterführende Unterlagen über deren Verlauf eingereicht werden

- der auf den Verstorbenen ausgestellte Versicherungsschein (Vertrag)

Man muss zudem damit rechnen, dass die Versicherer noch weitere Unterlagen zur genauen Prüfung des Versicherungsfalls einfordern.

Sind dann alle Eventualitäten geklärt, erhalten die im Vertrag berücksichtigen Personen die vereinbarte Versicherungssumme ausgezahlt (überwiesen). Falls der Tod innerhalb einer Wartezeit geschieht, erfolgt diese nur anteilig.

BITTE BEACHTEN BEI UNFALLTOD

Die Todesmeldung muss beim Unfalltod innerhalb von 48 Stunden beim Versicherer erfolgen. Geschieht dies nicht – oder kann dies nicht wohl begründet werden – kann die Sterbegeldversicherung die Zahlung kürzen oder sogar ablehnen.

KEINE BEZUGSBERECHTIGTEN PERSONEN VERMERKT

Wurden in der Police zur Sterbegeldversicherung keine bezugsberechtigten Personen aufgeführt, wird die Versicherungsleistung in der Regel an die gesetzlich vorgeschriebenen Erben ausgezahlt. Dabei muss von öffentlicher Stelle (Amtsgericht) der Erbschein angefordert werden. Aus diesem Grund dauert es oftmals etwas länger bis es zur Auszahlung kommt.

9. Was muss ich bei Kündigung oder Versicherungswechsel beachten?

Wie jeden rechtsgültigen Vertrag kann man natürlich auch die Versicherungspolice einer Sterbegeldversicherung kündigen. Gleiches gilt beim Vertragswechsel.

9.1. Kündigung der Sterbegeldversicherung

Erster Grundsatz:

Unbedingt die Vertragsbedingungen zum Thema Kündigungsfristen und Sonderkündigungsrechten überprüfen.

Denn von den Bestimmungen der Allgemeinen Geschäftsbedingungen (AGB) und den speziellen Vertragsinhalten ist abhängig, wann man den Vertrag kündigen kann.

Im Normalfall gilt bei einer Sterbegeldversicherung:

Die Kündigung des Vertrages ist mit einer Frist von 4 Wochen zum Ende der Vertragsperiode möglich.

Dass bedeutet im Klartext:

In Abhängigkeit davon, wie ob man die Beiträge zur Sterbegeldversicherung monatlich oder auch jährlich begleicht, muss man spätestens 4 Jahren vor dem Ende dieser Periode eine schriftliche Kündigung an die Versicherungsgesellschaft gesandt haben.

BEISPIEL

Die Beiträge zur Sterbegeldversicherung werden monatlich gezahlt. Der Vertrag wurde am 13.10.2013 geschlossen und erhielt auch an diesem Tag Gültigkeit.

Dann muss der Versicherungsnehmer bis spätestens 12.01.2014 kündigen, wenn er ab Mitte Februar 2014 nicht mehr dort versichert sein möchte.

Wie bei allen wichtigen Verträgen – ganz unabhängig von der Sterbegeldversicherung – wird dringend dazu geraten die Kündigung nicht nur schriftlich, sondern auch als Einschreiben zu versenden.

So geht man auf Nummer sicher, dass sich die Versicherung nicht darauf berufen kann, sie hätten die Kündigung nicht rechtzeitig erhalten oder sie sei verloren gegangen.

Sonderkündigungsrecht

Bei vielen Versicherungen gibt es auch ein sogenanntes Sonderkündigungsrecht. Aufgrund der darin aufgeführten Bestimmungen besteht auch die Möglichkeit außerhalb der gesetzlichen Kündigungsfristen einen Vertrag zu kündigen.

Im Fall der Sterbegeldversicherung kann das zutreffen, wenn:

- die Versicherungsbeiträge erhöht werden und diese Erhöhung mehr als 10 Prozent beträgt

Ist dies der Fall, kann der Versicherungsnehmer den Vertrag innerhalb von 4 Wochen nachdem er die schriftliche Benachrichtigung über die Erhöhung erhalten hat, fristlos kündigen.

WICHTIG

Wird man von der Versicherung nicht fristgerecht von der Beitragserhöhung informiert, gilt ebenfalls dieses Sonderkündigungsrecht, auch wenn dies nicht im Vertrag festgehalten wurde.

Bestimmungen zum Rückkaufwert beachten

Beim Wechsel oder der Kündigung einer Lebensversicherung – zu denen eine Sterbegeldversicherung gehört – wird immer auch ein bestimmter Rückkaufwert im Vertrag festgelegt.

Der Versicherer ist im Fall einer Kündigung/Vertragswechsel dazu verpflichtet, dem Versicherungsnehmer einen zu diesem Zeitpunkt festgeschrieben Betrag (oft auch inklusive der bereits erwirtschafteten Überschüsse) zu erstatten (§ 169, Absatz 3-5, Versicherungsvertragsgesetz).

Gängige Praxis ist allerdings diesen Rückkaufwert durch teils sehr hohe Kündigungsgebühren zu schmälern.

WICHTIG

Gerade zu dieser Problematik hat der Bundesgerichtshof seit Juli 2012 einige wegweisende Urteile gesprochen, welche die Rechte der Versicherungsnehmer bezüglich der Stornogebühren und des Rückkaufswertes aus einem derartigen Vertrag stärken (siehe: 25.07.2012 – IV ZR 201/10 und 17.10.2012 – IV ZR 202/10 sowie Urteile aus 2013 und 2014).

Versicherungsnehmer aus den Jahren 2002 bis 2007 müssen dadurch von den Versicherungsunternehmen teils ziemlich hohe Summe zurückerstattet werden, die als Gebühren verbucht wurden.

Ab 2008 gelten wesentlich höhere Rückkaufswerte bei Neuverträgen.

Auf jeden Fall sollten man den Vertrag genau prüfen und gegebenenfalls auch von der Verbraucherschutzzentrale prüfen lassen.

9.2. Wechsel der Sterbegeldversicherung

Man kann natürlich auch den Anbieter einer Sterbegeldversicherung wechseln. Allerdings ist hierbei äußerste Sorgfalt geboten.

Zunächst muss man ja den bestehenden Vertrag bei der aktuellen Versicherung kündigen, was unter Umständen mit schmerzhaften finanziellen Einbußen verbunden ist (siehe. 9.1. Kündigung der Sterbegeldversicherung).

Dann sollten man sich im Voraus natürlich unbedingt verschiedene Anbieter vergleichen und sich unverbindliche Angebote zukommen lassen.

Erst nach eingehender Prüfung der Angebote sollte eine endgültige Entscheidung getroffen werden. Denn mehrfache Wechsel schmälern insgesamt, das bisher bereits angesparte Kapital für den Sterbefall.

10. Risikolebensversicherung – eine Alternative zur Sterbegeldversicherung

Der Abschluss einer Sterbegeldversicherung will gut überlegt sein. Der Knackpunkt bei dieser Versicherungsform – auch wenn es eine Kapitallebensversicherung ist, dass diese Zweckgebunden ist und nur die Kosten der Beerdigung abdecken soll.

Für die Hinterbliebenen ist dies zwar eine große Hilfe, Folgekosten wie:

- bestehende Bankdarlehen

- finanzielle Engpässe der Angehörigen durch den Verdienstausfall

werden leider nicht berücksichtigt.

Die Alternative: Risikolebensversicherung

Wer einen Schritt weiter gehen will und zusätzlich seine Angehörigen – insbesondere die Kinder – mit absichern will, der kommt um eine Risikolebensversicherung nicht herum.

Das hat folgende Gründe:

- ganzheitliche Absicherung insbesondere der Angehörigen

- günstigerer Preis (abhängig von der Gesundheitsprüfung)

- höhere Deckungssumme meist ohne Obergrenze

- nicht zweckgebunden

- Unverheiratete profitieren besonders, da es von staatlicher Seite keine Hinterbliebenenrente im Todesfall gibt

- sofortiger Versicherungsschutz – keine Wartezeiten

- keine lebenslange Laufzeit (wird bei Antragsstellung genau festgelegt)

Es gibt allerdings auch einige Übereinstimmungen mit der Vertragsvoraussetzungen einer Sterbegeldversicherung.

- das Alter, Gesundheitszustand und Versicherungssumme bestimmen die Beitragshöhe (je älter der Vertragsnehmer desto teurer)

- es können Zusatzleistungen hinzugebucht werden (mit zusätzlichen Kosten verbunden)

- monatliche/vierteljährliche/halbjährliche/jährliche Beitragszahlung

- Kapitallebensversicherung

Sicherlich haben beide Versicherungsformen ihre Vor- und Nachteile. Dabei gibt es grundsätzliche Unterschiede zwischen Sterbegeldversicherung und Risikolebensversicherung, die vor einem Abschluss dringend berücksichtigt werden sollten.

Vergleich von Sterbegeldversicherung und Risikolebensversicherung

| mit/ohne Gesundheitsprüfung | mit Gesundheitsprüfung |

| lebenslange Laufzeit | begrenzte Laufzeit/Versicherungsdauer |

| Versicherungssumme bis ca. 20.000 Euro | Versicherungssumme ab ca. 25.000 Euro ohne Obergrenze |

| keine Altersobergrenze | Altersgrenze bei etwa 55 Jahren |

| Auszahlung im Versicherungsfall mit/ohne Wartezeit | Auszahlung im Versicherungsfall sofort (ohne Wartezeit) |

| zweckgebunden (Beerdigungskosten) | nicht zweckgebunden |

| Gesundheitsprüfung eher allgemein | umfangreiche Gesundheitsprüfung |

| Alter/Versicherungssume/Gesundheit bestimmen Beitrag | Alter/Versicherungssume/Gesundheit bestimmen Beitrag |

| Überschussbeteilung/Kapitalansparung | keine Überschussbeteiligung/Kapitalansparung |

| in der Regel keine finanzielle Absicherung der Angehörigen | finanzielle Absicherung der Angehörigen durch hohe Versicherungssumme gegeben |

| relativ hohe Beiträge abhängig von Versicherungssumme | niedrigere Beiträge in Abhängigkeit von Versicherungssumme und Risikozuschlag |

Aus dieser Übersicht werden die Unterschiede zwischen einer Sterbegeldversicherung (mit/ohne Gesundheitsprüfung) ganz klar deutlich. Sie geben zudem Auskunft darüber wo die Stärken und Schwächen der jeweiligen Versicherung liegen können.

Allerdings sollte man dabei bedenken, dass eds durchaus Unterschiede in den Leistungsbestimmungen der einzelnen Verischerungsanbieter gibt.

Was ist bei einer Risikolebensversicherung zu beachten?

Auch wenn es auf den ersten Blick so aussieht, als würde eine Risikolebensversicherung für den Versicherungsnehmer beziehungsweise seine Angehörigen nur Vorteile bieten.

Die Wahl der richtigen Versicherung – ob Sterbegeldversicherung, Risikolebensversicherung oder einer klassischen Lebensversicherung mit Überschussbeteiligung – hängt von den genauen Spezifikationen ab und das macht es nicht unbedingt einfacher. So auch bei der Risikolebensversicherung.

1. umfangreiche Gesundheitsprüfung beachten

Im Gegensatz zur Sterbegeldversicherung, wo es auch Tarife ohne Gesundheitsprüfung gibt, ist die Feststellung des Gesundheitszustands bei der Risikolebensversicherung Pflicht.

Diese fällt auch im Vergleich zu einer Überprüfung bei der Sterbegeldversicherung wesentlich umfangreicher aus. Es werden wesentlich detailliertere Fragen zu einzelnen Erkrankungen und Risikofaktoren gestellt.

Vom Ergebnis der Prüfung ist dann der Tarif sowie die Annahme/Ablehnung des Antrages abhängig.

So ist es durchaus nicht unüblich, dass Antragssteller ab einen Alter von über 50 Jahren abgelehnt werden, da hier der Versicherung das Risiko eines Versicherungsfalls zu groß erscheint. Gleiches gilt natürlich auch für entsprechende Vorerkrankungen – unabhängig vom Alter.

Die Sterbegeldversicherung hingegen gestaltet eine Gesundheitsprüfung eher allgemein. So kann es auch sein, dass hier Vorerkrankungen vorhanden sind und dem Antrag trotzdem entsprochen wird.

2. Versicherungsschutz

Eine Risikolebensversicherung bietet keinen lebenslangen Schutz.

Dass bedeutet, man schließt einen Vertrag mit bestimmter Laufzeit ab und nur während dieser Laufzeit besteht Versicherungsschutz für den eingetragenen Personenkreis. Erlischt der Vertrag nach Laufzeitende und der Versicherungsnehmer ist noch nicht verstorben gibt es keinerlei Rückerstattung von bereits gezahlten Beträgen oder Überschüssen.

Bei der Sterbegeldversicherung besteht dagegen ein lebenslanger Schutz und gezahlte Beträge werden durch die Überschussbeteiligung mit ausgezahlt.

Allerdings besteht bei einer Risikolebensversicherung direkt mit dem Abschluss des Vertrages der volle Versicherungsschutz (nach kurzer Bearbeitungszeit – vorher vorläufiger Schutz). Bei einer Sterbegeldversicherung ohne Gesundheitsprüfung muss man mit teilweise mehrjährigen Wartezeiten rechnen, in denen nur Teilleistungen erbracht werden.

ABER:

Die Sterbegeldversicherung gilt lebenslang und greift gerade dann, wenn der Schutz bei der Risikolebensversicherung möglicherweise schon aufhört (nach Ablauf des Vertrages).

3. Absicherung und Versicherungssumme

Der größte Vorteil einer Risikolebensversicherung ist, dass hier nicht nur das Begräbnis im Versicherungsfall gewährleistet wird sondern darüber hinaus auch Folgekosten wie laufende Kosten und Kredite, die aufgrund des Todes nicht mehr ohne weiteres beglichen werden können. Angehörige sind umfassend integriert.

Dabei liegt die Versicherungssumme im Vergleich zur Sterbegeldversicherung schon bei der Mindestanforderung deutlich über dem Maximalbetrag der Sterbegeldversicherung. Es müssen schon mindestens 25.000 Euro festgeschrieben werden.

Eine Sterbegeldversicherung zahlt in der Regel im Versicherungsfall maximal 20.000 Euro. Zudem ist der Betrag hier zweckgebunden und nur für die Beerdigung und damit verbundenen Kosten gedacht.

4. Kosten

Die Versicherungsbeiträge (monatlich bis jährlich zu zahlen) sind sowohl bei der Risikolebensversicherung als auch bei der Sterbegeldversicherung stark abhängig von der jeweiligen Versicherungssumme, dem Alter des Versicherungsnehmers und dem Gesundheitszustand.

Dementsprechend können sie stark variieren. Allerdings bekommt man eine Risikolebensversicherung mit großen Leistungsumfang und deutlich höherer Versicherungssumme wie zum Beispiel 125.000 Euro schon ab etwa 7 Euro im Monat. Das ganze bei einer Laufzeit von 20 Jahren.

Eine Sterbegeldversicherung mit lebenslanger Versicherungsdauer und der maximalen Versicherungssumme (zum Beispiel 15.000 Euro) kostet selbst ohne Gesundheitsprüfung mindestens 21 Euro. Zudem muss man mit einer Wartezeit von mehreren Monaten/Jahren leben.

Allein der Differenzbetrag summiert sich bei einer Laufzeit von 20 Jahren auf 3.360 Euro, die man bei der Sterbegeldversicherung mehr zahlt.

ABER:

Bei der Sterbegeldversicherung werden oftmals Überschüsse hinzugerechnet und man erhält auf jeden Fall die gezahlten Beträge nach Ablauf inklusive Überschüsse ausgezahlt, selbst wenn kein Versicherungsfall eintritt.

Läuft der Vertrag bei der Risikolebensversicherung aus, erlischt der Versicherungsschutz und die Beiträge werden nicht erstattet.

Tarifbeispiel Risikolebensversicherung und Sterbegeldversicherung

In folgenden Beispiel kann man bei ähnlichen Voraussetzungen die monatlichen Kosten beider Versicherungsformen entnehmen.

| Sterbegeldversicherung | Risikolebensversicherung |

| Voraussetzungen: | Voraussetzungen: |

| 45 Jahre, kein erhöhtes Gesundheitsrisiko, Versicherungssumme 15.000 Euro, Gesundheitsprüfung, lebenslange Laufzeit, keine Wartezeit | 45 Jahre, kein erhöhtes Gesundheitsrisiko, Versicherungssumme 125.000 Euro, Gesundheitsprüfung, Laufzeit: 30 Jahre, konstanter Beitrag |

| monatlicher Beitrag: 34,11 Euro | monatlicher Beitrag: 44,87 Euro |

| doppelte Versicherungssumme bei Unfalltod | vorläufiger Versicherungsschutz (bis 2 Monate – 100.000 Euro) |

| keine Überschussbeteiligung |

Schlussfolgerung

Wenn man nur die Versicherungssumme zum Maßstab nimmt, dann rechtfertigt sich der um gut 10 Euro höhere Preis der Risikolebensversicherung. Dafür läuft der Vertrag maximal 30 Jahre und danach erlischt der Versicherungsschutz ohne Rückerstattung.

Die Sterbeversicherung ist insgesamt günstiger. In diesem Beispiel hat man ohne Überschussbeteiligung allerdings schon fast 13.000 Euro eingezahlt. Nach 5 weiteren Jahren entspricht das der maximalen Versicherungssumme. Ab dann zahlt man bei der Sterbegeldversicherung drauf, ganz davon abgesehen, dass die Summe deutlich geringer ist.

BITTE BEACHTEN:

Bei beiden Versicherungen erhöht sich bei einer risikoreichen Lebensführung (Extremsport, Unfallrisiko in der Arbeit, Vorerkrankungen) der monatliche Abschlag sehr drastisch.

Gerade bei der Sterbegeldversicherung kann das auf die Dauer ein Minusgeschäft werden. Man zahlt also drauf und wäre besser gestellt, wenn monatlich ein fester Betrag auf ein Konto eingezahlt wird (auch ohne Zinsen).

Vergleichen lohnt sich

Bevor man eine Sterbegeld-/Risikolebensversicherung zur Todesfallvorsorge abschließt, sollten man unbedingt die Leistungen und Bedingungen der einzelnen Anbieter und auch der Versicherungsformen vergleichen.

Man kann nicht pauschal sagen, ob eine Sterbegeldversicherung besser ist als eine Risikolebensversicherung. Das kommt immer auf die jeweiligen Voraussetzungen der zu versichernden Personen an. Aus diesem Grund empfiehlt sich dringend ein unabhängiger Vergleich.

Neben unserem Onlinevergleich kann auch eine Beratung bei einer unabhängigen Institution – wie der Verbraucherschutzzentrale oder Caritas eine gute Lösung sein.

Schreibe einen Kommentar